Личные финансы

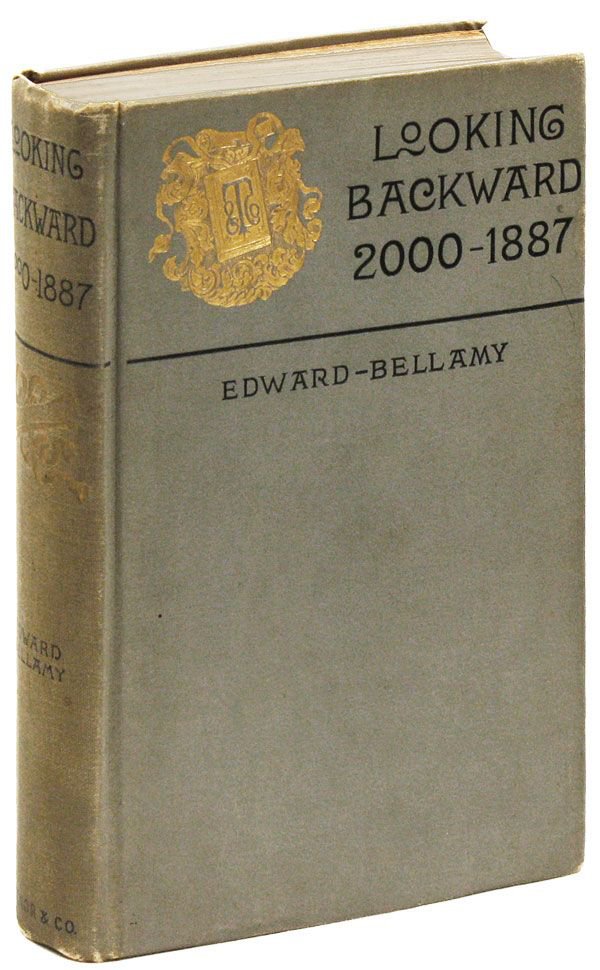

Издан роман, описывающий принцип работы дебетовой карты

В январе 1888 издан роман-утопия Looking Backward: 2000–1887, в котором описывается принцип действия дебетовой карты

Дебетовая карта — это платежная банковская карта, привязанная к лицевому счету клиента. До середины 2000-х на долю дебетовых карт приходилось более 99% платежных карт, выпущенных российскими банками. С развитием кредитования доля дебетовых карт в общем числе стала снижаться, но спрос на них по-прежнему велик. Их популярность обусловлена в первую очередь удобством безналичных платежей и отсутствием для клиента обязательств заёмщика.

Впервые идея дебетовой карты появилась на страницах утопического романа Looking Backward: 2000–1887 («Взгляд назад: 2000–1887») еще в конце XIX века. Будучи социалистом, её автор Эдвард Беллами описал систему, в которой каждому гражданину государство выделяло равную денежную сумму и помещало её на «кредитную» карту. Несмотря на название «кредитная», она выполняла функции современной дебетовой карты. Принцип действия заключался в возможности безналичной оплаты покупок в пределах выданного «кредита». Для граждан это не было займом: каждый получал фиксированную сумму с учетом отработанного времени и условий труда (чем сложнее была работа, тем меньше часов нужно было трудиться).

Будучи социалистом, автор утопического романа Looking Backward: 2000–1887 («Взгляд назад: 2000–1887») Эдвард Беллами описал систему, в которой каждому гражданину государство выделяло равную денежную сумму и помещало ее на «кредитную» карту.

Главное отличие дебетовой карты от кредитной в том, что с её помощью можно управлять лишь теми средствами, которые уже есть на банковском счёте клиента. С помощью дебетовой карты потребитель может оплачивать покупки в реальных магазинах или через интернет, снимать наличные в банкоматах, осуществлять денежные переводы, — но только в пределах суммы на его текущем счёте.

Отдельный вид платежных карт — дебетовые карты с овердрафтом, то есть с возможностью опускаться «ниже» нулевого баланса. Если стоимость покупки превышает остаток на лицевом счёте, банк списывает с карты все имеющиеся средства и автоматически предоставляет кредит на недостающую сумму, необходимую для совершения операции, если она не превышает выделенного клиенту кредитного лимита.

Как школьнику выбрать банковскую карту читайте здесь.

О рисках владения банковской картой можно прочитать здесь.

Дмитрий Лепетиков, эксперт

Кандидат экономических наук, начальник Управления оценки доходности розничных продуктов и портфеля Департамента розничных продуктов Банк ВТБ. Имеет 20-летний опыт преподавания экономических и математических дисциплин школьникам и студентам.Дебетовая карта уже давно не фантастика, а повседневный рабочий инструмент любого финансово грамотного человека. Многие получают заработную плату на карту. С её помощью каждодневные операции, такие как покупка продуктов или обед в кафе, могут приносить пусть и небольшую, но вполне реальную выгоду благодаря кэшбекам, которой не будет, если по старинке пользоваться наличными. Кроме того, пользоваться картой во многих случаях безопаснее (и гигиеничнее!), если соблюдать несложные принципы защиты персональной информации. Однако у банковских карт есть и «темная сторона»: благодаря особенностям нашей психики, безналичные траты кажутся нам чуть менее значимыми и могут приводить к увеличению расходов.

Дмитрий Лепетиков, эксперт

Дмитрий Лепетиков, эксперт